В исследовании кредитного рейтингового агентства «Эксперт РА» рассматриваются итоги 2020 года для банковского сектора России и дается прогноз на 2021 год, в том числе в отношении кредитования населения и компаний и прибыли отрасли в целом.

Аналитики Фонда Росконгресс выделили основные тезисы данного исследования, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

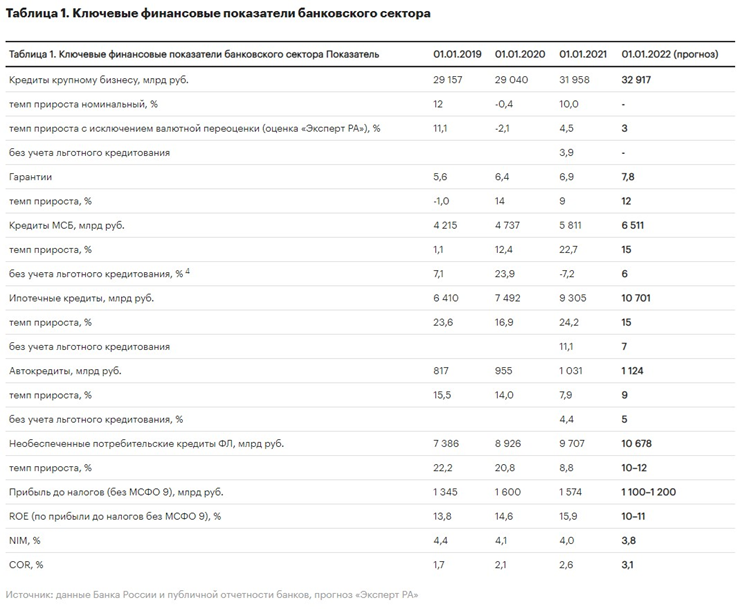

Показатель кредитной активности банковского сектора в 2020 году снизился до 76%.

Несмотря на масштабные программы льготных кредитов в 2020 году, показатель кредитной активности сектора, то есть отношение портфеля кредитов физических и юридических лиц к привлеченным средствам физических и юридических лиц, снизился на 2 процентных пункта до 76%. Кредитование росло медленнее, чем ресурсная база.

Пандемия увеличила число добровольных ликвидаций банков на фоне неблагоприятных экономических условий, ужесточения конкуренции за качественных заемщиков и повышения требований в части уровня диджитализации банковских услуг. В 2020 году впервые число добровольных ликвидаций кредитных организаций превысило количество отозванных лицензий (22 кредитные организации против 16).

Программы господдержки будут обеспечивать основной рост кредитования в 2021 году.

Государственные программы будут обеспечивать темпы роста кредитования в ключевых сегментах, однако с меньшими темпами в связи с завершением ряда программ. Программы льготного кредитования становятся все более значимыми для обеспечения роста экономики в связи с увеличивающимся дефицитом качественных заемщиков. Без субсидирования со стороны государства процентные ставки по льготным кредитам не покрывают уровня риска и не обеспечивают достаточной маржинальности для банков.

В то же время многие заемщики не смогут обслуживать кредиты с тем уровнем ставок, который готовы им предложить банки на рыночных условиях без государственных субсидий. При этом эксперты агентства ожидают, что ключевая ставка будет в диапазоне 55,25%, а ее повышение произойдет не раньше второго полугодия.

В 2021 году ожидается стагнация чистых процентных доходов и увеличение комиссионных доходов.

Авторы исследования ожидают, что в 2021 году в связи с удорожанием фондирования чистые процентные доходы вырастут незначительно (не более чем на 23%). Как следствие, произойдет дальнейшее усиление роли комиссионного бизнеса. По оценкам агентства, чистый комиссионный доход вырастет на 14 п. п. в 2021-м против 10% в 2020 году, а его доля в чистых операционных доходах увеличится на 2 п. п., до 28%.

Наиболее заметную положительную динамику по итогам 2020 года показали комиссионные доходы от брокерского обслуживания (+28%) и вознаграждение по выданным гарантиям (+29%). В 2020 году на фоне существенного снижения ставок по депозитам объем средств на брокерских счетах в банках вырос в 2,5 раза, до 798 млрд рублей. Авторы полагают, что в 2021 году переток средств со вкладов на брокерские счета продолжится, поскольку повышение ставок по депозитам будет незначительным.

Роль банковского сектора в реальной экономике страны становится все заметнее.

На фоне снижения маржинальности традиционного банковского бизнеса и увеличения конкуренции за клиентов с финтехами банки вынуждены искать новые источники доходов. Многие крупные банки увеличивают вложения в смежные сектора финансового рынка, например, лизинговый и страховой бизнес. Так, за последние пять лет доля банковских лизинговых компаний в объеме нового бизнеса автолизинга, являющегося наиболее диверсифицированным и привлекательным с точки зрения доходности, выросла с 39 до 50%. Увеличивается интерес банков к непрофильному бизнесу и небанковским сервисам.

Также предлагаем вам ознакомиться с другими материалами, размещенными в разделах Информационно-аналитической системы Росконгресс Банковский бизнес, Финансовый рынок и Денежно-кредитная политика, посвященных развитию сферы финансов.