Данная статья опубликована в журнале «Известия Санкт-Петербургского государственного экономического университета».

Введение

Тема, связанная с инфраструктурным развитием и влиянием уровня развития инфраструктуры на социально-экономическое развитие, не является новой. Исследованием различных связанных с этими вопросами проблем занимались российские и зарубежные ученые, такие как Э. Аткинсон, Д. Стиглиц, А. Аганбегян, Е. Ясин, С. Глазьев и др. Современное экономическое положение заставляет переосмысливать вопросы инфраструктурного развития. Государством предпринимаются усиленные попытки вывода инфраструктуры на новый уровень, формируются многочисленные инфраструктурные планы. Однако, эти процессы сопровождаются многочисленными трудностями, вызванными в том числе негативными внешними экономическими и геополитическими факторами с учетом зависимости экономики России от состояния мировой экономики.

Целью данного исследования было показать роль инфраструктуры как ключевого фактора устойчивого развития, и как следствие — залога конкурентоспособности стран, а также провести анализ текущего уровня развития инфраструктуры и причин ее недостаточного финансирования в России и за рубежом. По результатам проведенного анализа предложены меры, которые позволят сократить недофинансирование инфраструктуры и привлечь в данный сектор дополнительные частные инвестиции.

Инфраструктура как один из ключевых факторов глобальной конкурентоспособности и устойчивого развития

Вопросы устойчивого развития начали обсуждаться под эгидой ООН начиная со Стокгольмской Конференции, которая состоялась в 1972 г. Через 20 лет, в 1992 г. в ходе Конференции ООН по окружающей среде и развитию в Рио-де-Жанейро были выработаны программные документы, акцентирующие внимание на необходимость учета ограничений окружающей среды для сохранения биологического разнообразия и предотвращения климатических катаклизмов. Анализ этих документов говорит о том, что инфраструктура является ключевым составным элементом экономического сегмента модели устойчивого развития (наряду с двумя другими сегментами — обществом и окружающей средой), ее развитие должно способствовать достижению целей устойчивого развития.

Вопросы страновой конкурентоспособности были теми главными вопросами, которые всегда привлекали внимание ученых-экономистов и по сути дела были первопричиной зарождения экономической науки. На заре развития экономической мысли конкурентоспособность определялась в первую очередь сферой международной торговли. Ее причины по-разному объяснялись различными экономическими школами. Так, А. Смит, ставший основоположником классической экономической теории, в своей главной работе «Исследование о природе и причинах богатства народов» [1] обосновывал, что для достижения конкурентоспособности в условиях рыночной экономики необходимо вести торговлю теми товарами, которые имеют преимущества в виде низкой себестоимости. Д. Рикардо продолжил эти рассуждения и дополнил теорию относительными преимуществами. В первой половине XX в. экономисты начинают подходить к пониманию значимости уровня развития инфраструктуры для обеспечения конкурентоспособности. Так, в своей теории соотношения производственных факторов Э. Хекшер и Г. Олин затрагивают вопросы, связанные с уровнем состояния факторов производства, влияющих на развитие торговли.

Значимость уровня развития инфраструктуры для обеспечения конкурентоспособности вытекает из ее ключевой характеристики: она является основой, обеспечивающей функционирование различных систем (экономических, социальных, военных и др.). Поэтому говоря, например, о развитии экономики, мы полагаем, что экономическая инфраструктура является тем базисом, без которого невозможно обеспечить экономический рост и высокую эффективность, а значит и высокую конкурентоспособность. Во второй половине XX в. данное понимание уже находит прямое отражение в работах различных ученых.

М. Портер, наиболее известный экономист второй половины XX в. в области стратегии и конкуренции, в своей книге «Международная конкуренция. Конкурентные преимущества стран» [2] утверждал, что в основе конкурентоспособности стран лежит конкурентоспособность компаний этих стран, которая выражается в уровне эффективности использования ресурсов, который достигается либо за счет низких издержек, либо через дифференциацию товаров и услуг. В труде «Конкуренция» [3] М. Портер формулирует теорию ромба конкурентных преимуществ, в рамках которой выделяет 4 основных блока факторов: (1) факторные условия, (2) состояние спроса, (3) уровень развития родственных и поддерживающих отраслей, (4) уровень управления и стратегии, а также два дополнительных фактора: (1) государственное влияние, (2) непредвиденные обстоятельства. В рамках факторных условий отдельно выделяется инфраструктура.

Большое значение инфраструктура (в первую очередь — производственная инфраструктура) как связующее звено различных групп отраслевых объединений приобретает в рамках развития кластеров. Среди исследователей, разрабатывавших кластерные теории конкурентоспособности, можно отметить М. Энрайта (региональные кластеры) и М. Сторпера (инновационные кластеры). Другое научное направление, в рамках которого инфраструктура рассматривается как важный элемент конкурентоспособности, связано с анализом инновационной системы (Б.-О. Лундваль, Б. Асхайм, А. Изаксен и др.).

Эти теории находят свое подтверждение в практической плоскости. Из регулярно публикующихся данных по уровню развития российских регионов (см., например, отчеты InfraOne, Национального Центра ГЧП) вытекает зависимость: чем выше уровень развития инфраструктуры, тем выше уровень социально-экономических показателей и благосостояния населения, а также инвестиционная привлекательность. Уровень инфраструктурного развития также является неотъемлемой частью различных международных рейтингов конкурентоспособности, наиболее известными из которых являются: рейтинг глобальной конкурентоспособности Всемирного Экономического Форума (The Global Competitiveness Report, WEF), рейтинг глобальной конкурентоспособности стран мира Института Менеджмента (The IMD World Competitiveness Ranking).

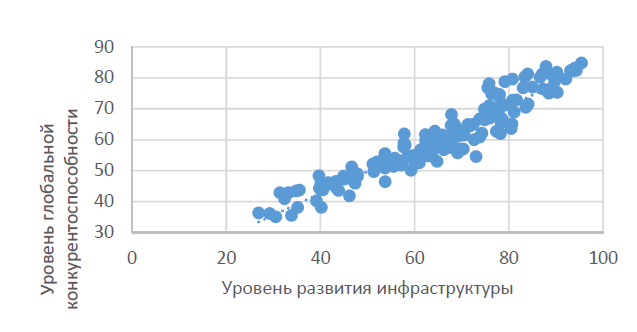

Анализ рядов данных, содержащихся в приложении к рейтингу Всемирного Экономического Форума 2019 г. [4] показывает сильную зависимость уровня конкурентоспособности стран от уровня развития их инфраструктуры (рисунок 1). Говоря о влиянии отдельных составляющих инфраструктуры, степень такой зависимости может быть разной: для авиасообщения сила влияния выше, чем для мобильной связи (потому, что мобильная связь уже перестала быть дифференцирующим фактором с точки зрения уровня развития в силу своей доступности).

Рис. 1. Зависимость уровня глобальной конкурентоспособности от уровня инфраструктурного развития (построено автором на базе Отчета Всемирного Экономического Форума «The Global Competitiveness Report» за 2019 г.)

Значение инфраструктуры для обеспечения устойчивого социально-экономического развития во время экономических шоков

Наиболее ярко значимость инфраструктуры можно заметить во времена экономических шоков — как положительных (экономический бум), так и негативных (экономический кризис). Так, в 2016 г. Европейский инвестиционный банк провел исследование, в рамках которого были проанализированы 245 европейских регионов в 19 европейских странах для оценки влияния уровня развития транспортной инфраструктуры на экономическое развитие до и после кризиса 2007-2008 гг. [5]. Проведенный анализ показал, что реализация имеющегося потенциала использования глобальных возможностей роста (определяемая уровнем роста ВВП) зависит от развитости транспортной инфраструктуры, а также от наличия избыточного ресурса, который можно задействовать для развития международной торговли (например, более высокой безработицы).

Этому результату легко дать логическое объяснения — чем ниже качество инфраструктуры и дороже транспортировка продукции, тем хуже условия международной торговли (соотношение экспортных и импортных цен), и это не позволяет использовать имеющийся потенциал для ее роста. Другими словами, в условиях международной интеграции наличие развитой инфраструктуры позволяет максимизировать использование новых возможностей в случае позитивного экономического шока (с позитивным влиянием на ВВП и безработицу) и ограничить или исключить негативное влияние при возникновении экономического кризиса, за счет более высокой глобальной конкурентоспособности (выражающейся в более низких издержках).

Данные выводы полностью соотносятся с емким определением, предложенным датским ученым Б. Йонсоном, в соответствии с которым конкурентоспособность отражает способность экономики страны поддерживать стабильный экономический рост, независимо от внешних факторов, с сохранением занятости экономически активного населения, приемлемого уровня внешнего долга и бездефицитного текущего платежного баланса.

Инфраструктурные инвестиции: потребности и перспективы в России и за рубежом

Несмотря на важность темы инфраструктурных инвестиций, на уровне международной статистики отсутствуют систематизированные данные по таким инвестициям. Из негосударственных источников наиболее полную информацию по экономической инфраструктуре можно найти на портале Global Infrastructure Hub (GIH), созданном для поддержки программ стран G20, направленных на устойчивое и инклюзивное развитие инфраструктуры.

Анализ инвестиционной активности в сфере экономической инфраструктуры в мире в целом приводит к следующим прогнозам (рассчитаны автором статьи на основе данных GIH за 2018 г.): при сохранении текущих трендов, с 2016 по 2040 гг. инфраструктурный разрыв (разница между «необходимыми» инвестициями и реальными инвестициями, то есть недоинвестирование) составит около $15 трлн (а с учетом инвестиционных потребностей, связанных с обеспечением устойчивого развития, SDG investments — около $18 трлн, в основном за счет Африки и Азии). Это составляет около 0,6% ВВП мира или 16% от суммы необходимых инвестиций в рассматриваемый период. При этом, уровень недоинвестирования сильно отличается по регионам и странам:

- Океания — около 9% (в основном за счет Австралии — 8%, где на душу населения в инфраструктуру вкладывается больше, чем во всех других странах — около $2 тыс. в год (для сравнения — в Канаде $1 117, в Японии — $1 100, во Франции — $1 000, в США — $930, в Великобритании — $870, в Китае — $606, в Саудовской Аравии — $506, в России — $265);

- Азия — около 9% (в основном за счет Японии — около 2%);

- Европа — около 14%. Наиболее благоприятная ситуация во Франции, где недоинвестирование практически отсутствует. В Великобритании недоинвестирование составляет около 7%, что тоже намного лучше, чем в других европейских странах, особенно недавно вступивших в ЕС государствах;

- Африка — около 28%. Здесь наблюдается сильная дифференциация даже среди относительно благополучных стран (в ЮАР недоинвестирование составляет около 30%, в Нигерии — около 23%);

- Америка — около 32%. Здесь также имеется сильная дифференциация: если в Канаде уровень недоинвестирования небольшой — 1,5%, то в соседних США — 27%. Если в Чили этот уровень составляет около 17%, то в Бразилии и Аргентине он приближается к 40%, а в Мексике — 47%.

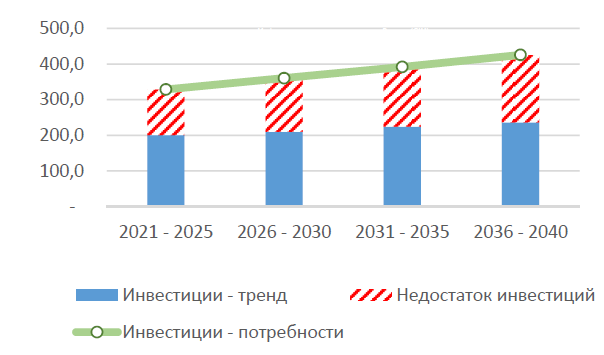

Наиболее проблемными с точки зрения финансирования секторами инфраструктуры являются автодорожное строительство (недоинвестирование около $8 трлн или 24% необходимых инвестиций), ИКТ ($1 трлн или 12%), железнодорожное строительство ($1 трлн или 10%). Высокий уровень недоинвестирования наблюдается в таких секторах как портовая инфраструктура (24%) и аэропорты (20%). В России, по данным GIH, с 2021 до 2040 гг. дефицит инфраструктурных инвестиций составит более $600 млрд (рисунок 2). В 2020 г. (оценки до пандемии) дефицит инфраструктурных инвестиций в России находился на уровне выше 35% (без учета инвестиций в социальную сферу), и он растет. По этому показателю Россия сильно отстает не только от ведущих развитых государств, но и от некоторых развивающихся стран и стран с переходной экономикой.

Рис. 2. Динамика инфраструктурных инвестиций в России — тренды и потребности (построено автором статьи на базе данных портала Global Infrastructure Hub, infracompass.gihub.org)

Приведенные оценки GIH представляются достаточно консервативными. Во-первых, данные показатели не учитывают инвестиции в социальную инфраструктуру (по России с их учетом общая сумма инвестиций будет приблизительно в 1,5 раза выше). Кроме того, они исходят из сложившихся трендов, и не учитывают инвестиции, которые необходимы для обеспечения целевых показателей по экономическому росту. Ведущее в России аналитическое агентство, занимающееся оценкой инфраструктурного рынка, InfraOne Resarch оценило размер минимальных дополнительных потребностей инвестиций в инфраструктуру на уровне около 3 трлн руб. только в 2020 г. (около 2,7% от ВВП), при общем объеме бюджетных и частных инвестиций около 4,7 трлн руб., а для роста экономики не хватает еще около 3,5 трлн руб. [6].

Таким образом, инфраструктурный разрыв в России превышает текущие инвестиции приблизительно в 1,4 раза и составляет примерно 5,9% от ВВП. С учетом отсутствия возможностей у государства существенно нарастить объемы инфраструктурных инвестиций и пока еще слабом участии частного сектора в таких инвестициях (по данным GIH — около 2%) аналогичные прогнозы можно сделать и на ближайшее будущее. При такой динамике представляется сложно реализуемой задача по достижению целевого уровня инвестиций в основной капитал в 25% от ВВП. А недофинансирование инфраструктуры негативно сказывается на общих перспективах экономического роста и страновой конкурентоспособности.

Причины недостаточного инвестирования в инфраструктуру. Роль государственно-частного партнерства

Источниками инфраструктурных инвестиций являются государственный бюджет, частные источники, а также иностранные инвестиции как из частных источников, так и из международных институтов развития. В условиях, когда государственные бюджеты многих стран испытывают растущее давление (рост социальных расходов, дерегулирование, приводящее к налоговой конкуренции стран, приватизация и др.), возможности для государственных инфраструктурных инвестиций сокращаются.

Говоря о прямых иностранных инвестициях (ПИИ) в Россию, даже до пандемии, по оценкам ЮНКТАД, содержащимся в недавно опубликованном «Докладе о мировых инвестициях 2020» в 2018 и 2019 гг. из страны было вывезено на 14 млрд долл. больше инвестиций, чем ввезено (приток ПИИ — $45 млрд, отток — $59 млрд) [7, с. 5-6]. Сокращение ПИИ в 2020 г. по сравнению с 2019 г. в связи с пандемией составит 40%, а в 2021 г. они снизятся еще на 5-10% [7, с. ix-x]. В первую очередь, от этого пострадают развивающиеся страны и страны с переходной экономикой, которые характеризуются и так значительным недоинвестированием в инфраструктуру.

Единственным дополнительным источником для осуществления инфраструктурных инвестиций, остающимся в распоряжении правительств, являются частные сбережения граждан и компаний. Поэтому, вопрос государственно-частного партнерства (ГЧП) становится как никогда актуальным. Несмотря на то, что модель ГЧП официально признана большинством государств, как полезная (правовое регулирование ГЧП существует более, чем в 120 странах мира), реальная картина с частными инвестициями в инфраструктуру сильно отличается от политических заявлений и намерений.

Среди юрисдикций, наиболее успешно использующих инструментарий ГЧП, в первую очередь можно отметить такие страны, как Великобритания, Франция, Канада, Австралия, Япония, ряд стран Азии. Большинство их них отличаются высоким уровнем частных инфраструктурных инвестиций и высоким уровнем развития инфраструктуры. В России также принята соответствующая законодательная база, регулирующая правоотношения в сфере ГЧП, но пока что данная модель используется недостаточно эффективно и характеризуется целым рядом недостатков, в первую очередь в сферах регулирования и государственного управления.

Анализ российского рынка проектов ГЧП говорит о том, что, несмотря на достаточно большое количество запущенных и реализованных проектов (в первую очередь по модели концессии), ГЧП пока не стало тем инструментом, который оказывает весомое влияние на развитие публичной инфраструктуры. По данным Министерства экономического развития Российской Федерации [8, c. 2], по состоянию за 2019 г. объем принятых инвестиционных обязательств по заключенным концессионным соглашениям составляет всего лишь около 1,6% ВВП (при этом, львиную долю этих соглашений финансируют «государственные банки» через проектное финансирование).

Рынок ГЧП в России является очень сильно концентрированным: на 20 крупнейших проектов приходится более 58% объема инвестиций. Около 200 проектов стоимостью свыше 1 млрд руб. (примерно $13 млн по текущему обменному курсу рубля) покрывают свыше 90% всего рынка по стоимости и составляют 1% от количества заключенных соглашений (динамика развития таких проектов представлена на рисунке 3). Большинство мелких проектов ГЧП относится к сфере ЖКХ и их всплеск связан с законодательным требованием формального перевода объектов ЖКХ из аренды в концессию, без проведения экономического анализа целесообразности этого.

В целом эти проекты никак не влияют на экономический результат в силу своего небольшого размера, но с точки зрения статистики такой перевод приводит к искажению реальной картины рынка ГЧП, поэтому небольшие проекты были исключены нами из анализа. К тому же, по опыту других стран, реализацию небольших проектов по модели ГЧП можно подвергнуть сомнению в рамках оценки их отдачи для государства через механизм сравнительного анализа или VfM.

В результате анализа данного наиболее весомого класса проектов ГЧП в России в разрезе территорий и отраслей, были сделаны следующие выводы:

- около половины из них осуществляется на региональном уровне. Средняя стоимость региональных проектов — 13 млрд руб. Те 6% проектов, которые связаны с федеральными уровнем реализации (12 проектов) представляют из себя мегапроекты (средняя стоимость 82 млрд руб.), и они привлекают треть от всех инвестиций. Около 44% проектов реализуется на муниципальном уровне (15% по сумме затрат);

- проекты распределены очень неравномерно по территории Российской Федерации. В 20 наиболее активных регионах осуществлено около 70% проектов (и привлечено около 70% инвестиций). Наиболее активными регионами, в которых запущено по 10 и более проектов, являются Московская область, ХМАО (Югра), г. Санкт-Петербург, Нижегородская область. То есть, сфера ГЧП доступна только для наиболее передовых в промышленном отношении и наиболее обеспеченных регионов России;

- с точки зрения отраслевого использования ГЧП-моделей, в первую очередь речь идет об инвестициях в транспортную сферу, в которой реализуется четверть проектов свыше 1 млрд руб. и направляется около 60% инвестиций. Около трети проектов реализуется в ЖКХ (13% инвестиций). Около трети проектов реализуется в социальной сфере (около 9% инвестиций). Оставшиеся 16-17% проектов (как по количеству, так и по затратам) реализуется в других отраслях.

Рис. 3. Динамика проектов ГЧП свыше 1 млрд руб. в России (по состоянию на 01.11.2020; составлено автором статьи на основе базы данных платформы «Росинфра» Национального Центра ГЧП, rosinfra.ru/project)

Как видно, модели ГЧП пока не находят широкого применения в России — ни с точки зрения объемов привлекаемых частных инвестиций, ни с точки зрения покрытия ГЧП всей страны. Такое положение дел объясняется следующими причинами (подробный анализ приводится в статье А. Беднякова и Л. Миэринь «Национальные проекты России: проблемы и решения» [9, c. 20-25]):

- недостаточно эффективная система государственного управления сферой ГЧП;

- низкое качество планирования, отсутствие системного и комплексного стратегического планирования развития инфраструктуры, а также отсутствие понимания места ГЧП в системе национальных инфраструктурных проектов;

- мотивационные и аксиологические проблемы, не позволяющие привлечь в сферу ГЧП крупных частных инвесторов;

- слабая законодательная база и судебная система (детально проанализированы в авторской монографии «Государственно-частное партнерство: мировой опыт и правовое регулирование в Российской Федерации» [10]);

- проблемы с подготовкой и структурированием проектов;

- геополитические проблемы.

Опыт зарубежных стран показывает, что без решения указанных системных проблем невозможно использовать весь потенциал проектов ГЧП для развития инфраструктуры и повышения ее качества с привлечением частных инвестиций.

Заключение

По результатам проведенного исследования можно сделать вывод, что инфраструктура является значимым фактором для обеспечения устойчивого социально-экономического развития и глобальной конкурентоспособности. Значение инфраструктурного комплекса особенно хорошо проявляется во время экономических шоков, как позитивных, так и негативных.

Во многих странах мира, особенно в развивающихся, наблюдается существенное недофинансирование инфраструктурного комплекса, несмотря на его значимость. В условиях открытой экономики и сокращения бюджетных возможностей, ключевыми факторами, влияющими на развитие инфраструктуры, являются государственное управление и повышения инвестиционной привлекательности для частных инвесторов.

Опыт стран с высоким уровнем развития инфраструктуры и низким инфраструктурным разрывом говорит о том, что в современных условиях для достижения положительных результатов в данной сфере необходимо развивать институциональную среду, а также модели государственно-частного партнерства. В противном случае, даже при наличии необходимых средств и высокой нормы накопления, они могут быть потрачены без достижения необходимого результата.

ЛИТЕРАТУРА

1. Смит А. Исследование о природе и причинах богатства народов. М.: Эксмо, 2009. 956 с.

2. Портер М. Международная конкуренция. Конкурентные преимущества стран. М.: Альпина Паблишер, 2020. 947 с.

3. Портер М. Конкуренция. М.: Вильямс, 2005. 602 с.

4. The Global Competitiveness Report 2019. World Economic Forum, 2019.

5. Revoltella D., Brutscher P., Tsiotras A., Weiss C. Infrastructure Investment in Europe and International Competitiveness. European Investment Bank, 2016.

6. Инвестиции в инфраструктуру: Аналитический обзор. InfraOne Research, 2020.

7. Доклад о мировых инвестициях 2020. Международное производство после пандемии. Основные тезисы и обзор. ООН, ЮНКТАД, 2020.

8. О развитии государственно-частного партнерства в Российской Федерации: Информационно-аналитический обзор / Министерство экономического развития Российской Федерации. М., 2020.

9. Бедняков А.С., Миэринь Л.А. Национальные проекты России: проблемы и решения // Известия Санкт-Петербургского государственного экономического университета. 2019. № 4 (118). С. 20-25.

10. Бедняков А.С. Государственно-частное партнерство: мировой опыт и правовое регулирование в Российской Федерации. М.: Библио-Глобус, 2017. 150 с.

© Бедняков А.С., 2021

Андрей Сергеевич Бедняков — эксперт платформы «РОСИНФРА» Национального Центра ГЧП.