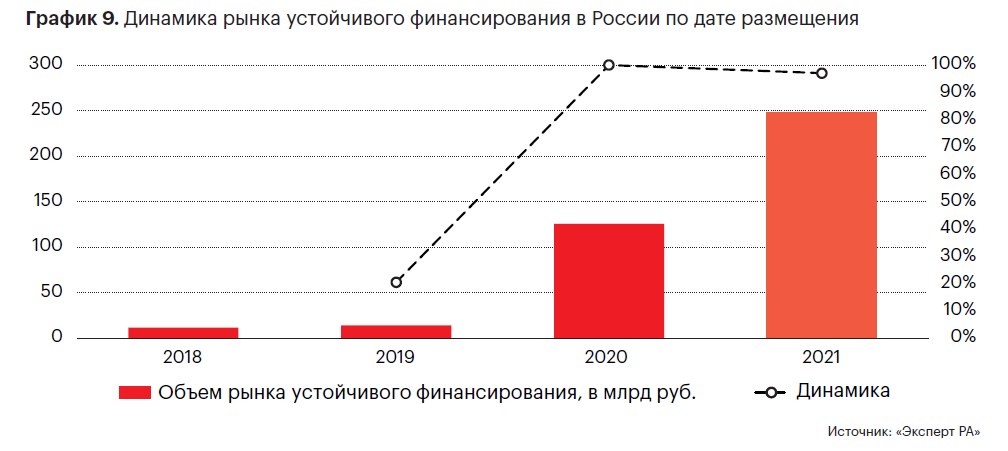

В рейтинговом агентстве «Эксперт РА» отмечают, что 2020 год, несмотря на пандемию, оказался успешным для российского рынка финансовых инструментов устойчивого развития. Так, по оценке авторов исследования, в конце года объем рынка достиг 126 млрд рублей. При этом Россия все еще сильно отстает от Запада как по объему, так и по сложности рынка. В Европе согласно реестрам ICMA и CBI было размещено выпусков на 490 млрд долларов. Анализ ESG-практик в реальном и финансовом секторах, проведенный агентством среди рейтингуемых компаний, показал, что определять ESG-повестку в России в ближайшее время будут банки. За счет внедрения бизнес-целей, связанных с ESG-метриками, банки будут стимулировать заемщиков внедрять практики устойчивого развития, а также финансировать такие проекты. Авторы также считают, что формированию устойчивого спроса на ESG-продукты и возникновению эффект Greenium (готовности инвесторов платить премию за зеленые инструменты по сравнению с обычными) помогут УК, которые запускают фонды для ответственных инвесторов. Эксперты ожидают, что к концу 2021 года состоятся размещения не менее 10 выпусков зеленых и социальных облигаций, а объем рынка достигнет 250 млрд рублей.

Аналитики Фонда Росконгресс выделили основные тезисы данного исследования, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Наблюдается развитие российского рынка устойчивого финансирования.

По мнению авторов, 2020 год стал отправной точкой развития российского рынка устойчивого финансирования, несмотря на то, что первый выпуск зеленых облигаций состоялся еще в 2018-м. Прошедший год стал временем дебютов. Так, состоялся первый выпуск бессрочных зеленых облигаций ОАО «РЖД», социальных облигаций ООО «СФО Социального развития». Уже в 2021 году состоялся первый выпуск социальных еврооблигаций ПАО «Совкомбанк». По этой причине эффект впечатляющего роста (112 млрд рублей за счет восьми новых выпусков) стал заметен только сейчас, при том что пандемия в этом смысле не только не стала препятствием для России и всего мира, а, напротив, способствовала популяризации выпусков социальных облигаций, направленных на финансирование расходов здравоохранения и образования.

Авторы отмечают, что на текущий момент российский рынок составляет всего 2 млрд долларов, тогда как международный перевалил отметку в 1 трлн долларов. По целевому использованию лидером на российском устойчивом рынке является чистый транспорт (76%), а также расширение социально-экономических возможностей населения (15%). В структуре зарубежных размещений 2020 года целевое использование крайне разнообразно: 15% пришлось на возобновляемые источники энергии, 12% на зеленые здания, по 10% на доступ к базовой инфраструктуре и чистый транспорт, 9% на расходы на борьбу с COVID-19 и прочее.

Авторы ожидают, что рынок устойчивых облигаций в России будет продолжать расти и усложняться с точки зрения целевого использования, однако пока только за счет инициатив и ответственности компаний-передовиков.

В исследовании отмечается, что на фоне роста рынка облигаций сегмент зеленого и социального кредитования также начал свое развитие. Почти половина рейтингуемых агентством банков из топ-20 отмечают, что уже имеют на своих балансах зеленые, социальные и синдицированные ESG-кредиты (однако эти данные пока не проходили верификацию, и здесь есть потенциал для повышения прозрачности).

Банки станут основной движущей силой ESG-трансформации.

Результаты опроса, проведенного агентством «Эксперт РА» среди рейтингуемых им компаний из реального сектора, банков из топ-20, а также УК из топ-15, свидетельствуют о том, что что ESG-трансформация в России уже началась. Среди реального сектора наиболее продвинутыми остаются крупнейшие компании-экспортеры, которые финансируются на западных рынках. Однако подавляющее большинство, к которому не предъявляются иностранные требования, продолжает не воспринимать ESG-принципы всерьез. Пока только 4% компаний ввели в свою повестку утверждение этой стратегии.

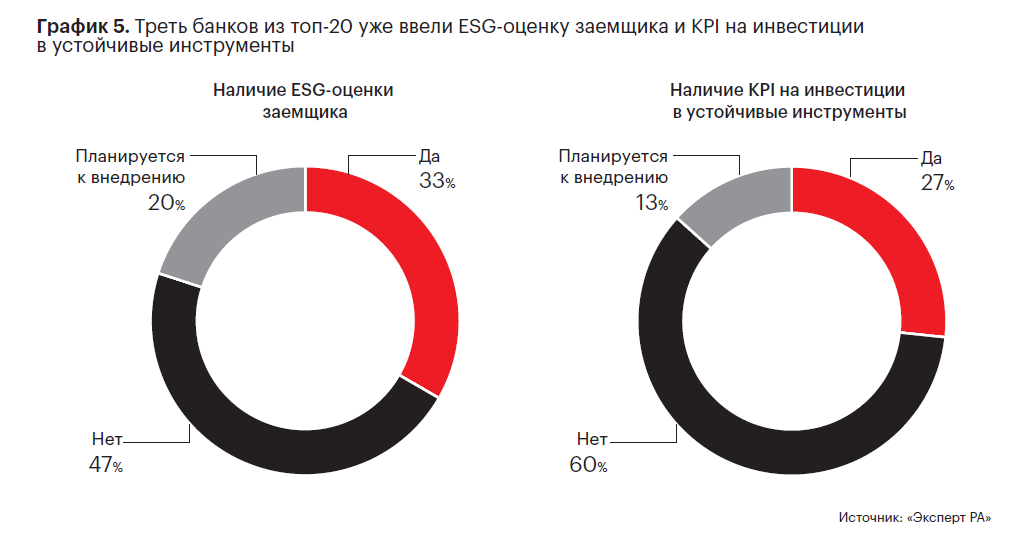

В исследовании отмечается, что треть крупнейших банков уже внедрили в кредитный процесс ESG-оценку заемщиков, еще 20% планируют. По мнению авторов, это свидетельствует о том, что в краткосрочной перспективе каждый заемщик будет тестироваться на приверженность ESG-принципам и наличие соответствующих внутренних процедур. Финансовые институты также применяют ESG-подход к выбору инструментов в инвестиционном процессе. Доля среди крупнейших банков, у которых будут утверждены KPI на инвестиции в устойчивые инструменты, к концу года достигнет 40%. Как отмечается в исследовании, это создаст дополнительный спрос на зеленые и социальные облигации на финансовом рынке.

По мнению авторов, опережающая ESG-трансформация в банковской системе может усложнить доступ к ликвидности компаниям из реального сектора, которые не уделяют достаточного внимания принципам устойчивого развития. Внедрение ESG-оценки заемщика крупнейшими банками, обладающими значительными финансовыми ресурсами, приведет к неизбежному формированию и введению принципов устойчивого развития в компаниях из реального сектора. А введение KPI на ответственные инвестиции послужит стимулом для будущих эмитентов.

Более трети УК отмечают, что наблюдают спрос на инструменты устойчивого финансирования в рамках индивидуального ДУ. Это подтверждает ожидания роста базы за счет поколения миллениалов и зумеров, вошедших в инвестиционный возраст. В связи с этим уже четыре УК из топ-15 создали ESG-продукты в форме ПИФов для розничных инвесторов. Авторы выражают надежду, что за счет участия государства и увеличения количества ответственных инвесторов в России возникнет эффект Greenium, как это уже произошло на Западе.

Авторы исследования считают, что банки будут основной движущей силой ESG-трансформации. К ним присоединятся УК, которые помогут сформировать класс ответственных инвесторов, заинтересованных не только в доходности, но и в этичности инвестиций.

Прогноз будущего рынка устойчивого финансирования носит позитивный характер.

Авторы ожидают, что рынок устойчивого финансирования продолжит рост за счет выпусков крупных компаний-эмитентов, которые уже профинансировали или имеют будущие утвержденные проекты зеленого и социального характера. Увеличение количества размещений выведет рынок на новый качественный уровень благодаря поддержке государства, которая сделает эмитента устойчивого выпуска бенефициаром финансовой помощи. Продолжать поддерживать ESG-тренды будут компании-экспортеры с целью выполнения требований иностранных инвесторов и партнеров как в части зеленого и ESG-кредитования и размещений, так и в распространении ESG-рейтингов.

По мнению авторов, планы Москвы по выпуску зеленых облигаций зададут новый вектор развития устойчивого государственного финансирования и станут ориентиром и примером для других регионов. Авторы видят большую емкость рынка регионального ESG из-за растущих социальных расходов и расходов на охрану окружающей среды, которые следует финансировать, особенно на фоне благоприятных ставок.

Выход регионов на рынок устойчивого финансирования, а также сохраняющийся интерес крупнейших корпораций дадут новый импульс для роста и диверсификации среди эмитентов. По ожиданиям авторов исследования, в 2021 году может состояться не менее 10 выпусков зеленых и социальных облигаций, а рынок достигнет 250 млрд рублей.

Также предлагаем вам ознакомиться с другими материалами, размещенными в специальных разделах Информационно-аналитической системы Росконгресс Финансовый рынок, Устойчивое развитие, Управление инвестициями, Регионы России, Москва, посвященных финансовому рынку и финансовым инструментам, а также устойчивому развитию.