Доклад Главного исполнительного директора ПАО «НК «Роснефть» И.И. Сечина «Всемирный потоп на энергорынке. Второе похищение Европы» на Специальной сессии XV Веронского Евразийского экономического форума.

Уважаемые участники и гости Форума!

Рад приветствовать Вас на ХV Евразийском форуме, на этот раз — не в Вероне, а в Баку. Несколько ближе к центру Евразии.

Я в сложном положении — предыдущие ораторы рассказали все, о чем я хотел доложить вам. Поэтому обращусь к словам Владимира Маяковского, которые он написал 100 лет назад.

Если в будущее крепко верится,

Это оттого, что до краёв

Изливается столицам в сердце

чёрная

бакинская

густая кровь.

В. Маяковский.

Сегодня мы собрались на этой авторитетной площадке, в колыбели мировой и российской нефтегазодобычи, городе, который помнит братьев Нобелей и Гаджи Тагиева, Дмитрия Менделеева, Владимира Шухова, Ивана Губкина, академика Юсифа Мамедалиева, Фармана Салманова, ставшего самым успешным геологом в мире благодаря своим открытиям, легендарного Хошбахта Юсифа-заде, который до сих пор трудится в СОКАРе, выдающихся предпринимателей, геологов, инженеров-изобретателей, творивших здесь практически с нуля мировую нефтегазовую индустрию.

Сегодня добыча на Каспии переживает эпоху возрождения благодаря новым технологическим возможностям, освоению глубоководного бурения, филигранной работе с пластами, что позволило в текущих условиях создать крупнейший международный центр нефтегазодобычи, играющий особую роль в энергобезопасности Европы. С начала года нефтяной экспорт вырос на 60% до 15 млрд долларов, газовый экспорт — на 22%. Покупателями азербайджанской нефти являются 27 европейских стран, из которых на первое место, что символично для нашего Форума, вышла Италия (почти 39% экспорта). В газовом экспорте Азербайджана на европейские рынки приходится 51 %. Азербайджан планирует почти в два раза увеличить мощности Южного газового коридора — с 16 до 31 млрд кубометров. Вызывает уважение стратегический подход руководства Азербайджана, формирующего особые условия для развития национальной нефтегазовой отрасли.

Рад приветствовать участвующих в нашем сегодняшнем мероприятии очно и онлайн Шахина Мустафаева, Вице-премьера Правительства Азербайджана, Равшана Наджафа, президента SOCAR, Хардипа Сингх Пури, Министра нефти и газа Индии, Ганбаатара Жамбала, Министра горнодобывающей и тяжелой промышленности Монголии, Андрея Костина, Президента-Председателя Правления банка ВТБ, Раджарши Гупту, Главного исполнительного директора ONGC Videsh.

Особенно хотел отметить наших выдающихся модераторов: научного руководителя и президента ИМЭМО РАН, академика Александра Александровича Дынкина и господина Алессандро Кассиери, ведущего эксперта-аналитика влиятельнейшего итальянского телеканала RAI.

Отдельные слова искренней благодарности хочу выразить Министру экономики Азербайджана Микаэлю Чингизовичу Джабарову, личное внимание и энергия которого позволили в кратчайшие сроки организовать сегодняшний Форум. Хочу также поблагодарить нашего дорогого друга, профессора Антонио Фаллико, Президента ассоциации «Познаём Евразию», руководителя московского филиала банка Intesa Sanpaolo за его кропотливую подготовительную работу, предварявшую все наши форумы, включая нынешний.

И, конечно, мы искренне благодарны Президенту республики Азербайджан Ильхаму Гейдаровичу Алиеву и нашему Президенту Владимиру Владимировичу Путину за поддержку нашей работы.

Ограничение ответственности

Перед началом дискуссии должен, конечно, упомянуть об ограничении ответственности ввиду наличия в моем выступлении оценочных и прогнозных суждений.

Позволю себе начать с цитаты Президента Российской Федерации: «Сегодня мир переживает глубинную трансформацию, вступает в новый период потрясений и преобразований... Эти серьёзные вызовы дают всем ясный отчёт в том, что многополярный мир и подлинная многосторонность являются единственно верным путём развития человечества».

И, действительно, глобальная трансформация, которую сейчас переживает человечество — это, наверное, крупнейший тектонический сдвиг, как минимум, за последние сто лет.

Хочу обратить Ваше внимание: ни пандемия, ни, тем более, украинский кризис, ни проблемы энергетики и экономики в целом ни в коей мере не являются капитальной причиной происходящих в мире тектонических изменений — объективного процесса смены глобального регулятора — гегемона, самовольно назначившего себя таковым, самостоятельно выдумывающего правила для всего остального мира и произвольно меняющего их, как только они становятся ему невыгодными. При этом надо понять, что Соединенные Штаты вынуждены бороться за сохранение своей гегемонии любой ценой и не могут позволить себе уступить в этой борьбе, потому что утрата гегемонии — финансовой, военной, политической и экономической означает для них невозможность воспроизводства себя как страны, экономики и политической системы.

Как заявил, выступая в Стэндфордском университете, госсекретарь США Энтони Блинкен: «Если мы не лидеры, тогда произойдет одно из двух: либо это будет кто-то другой и, скорее всего, не тот, кто недолжным образом продвигает интересы и ценности американского народа, либо, что также плохо, лидера не будет, и тогда будет вакуум, который заполняется хаосом и законами джунглей, прежде чем он заполнится чем-либо еще...». И вот в ходе вчерашнего визита в Пентагон президент Байден заявил, что: Соединенные штаты продолжат лидерство, с помощью «дипломатии, подкрепленной лучшей боевой силой в мире».

Реализация этих концепций привела к тому, что политика полностью уничтожила экономику. Энергетический рынок — наиболее яркая тому иллюстрация: достигшее кульминации санкционное давление, которое теперь уже вылилось в диверсионную деятельность — в то, что произошло с европейской газотранспортной системой — Северным потоком.

Никакого единого энергетического рынка больше нет. Нет никаких правил. Высокая волатильность, которая отмечалась всё последнее десятилетие, стала сегодня беспредельной. Тренды, которые мы обозначали ранее и те, которые могут проявиться внезапно, действуют каждый самостоятельно, не поглощаются друг другом, полностью разрушая основы права, частной собственности и рынка подобно кумулятивному снаряду.

Просто перечислим по порядку.

1. Санкции — это разрушение основ корпоративного права, полное уничтожение фундамента рыночных отношений, отказ под надуманными предлогами с полным отсутствием ответственности по обязательствам по исполнению контрактов.

2. Произвольное неправовое изъятие активов у назначенных подсанкционных компаний, физических лиц и целых стран, что по сути есть отмена неприкосновенности частной собственности.

3. Подрыв основ правовой и судебной системы в результате отмены независимости суда. Циркулярные письма Белого дома и Еврокомиссии без изменения воспроизводятся в виде судебных решений. Цинизм дошел до такой степени, когда лица, внесённые в санкционные списки теперь лишены права на защиту с помощью адвокатов.

4. Отмена конкуренции. Вот очередная новация Евросоюза — централизация закупок. До 15 % газа, закупаемого в хранилища в Европе, предполагается закупать и распределять через Европейский центральный пункт, который будет теперь сам решать, кто и на каких условиях будет допущен к распределению ресурсов. Еврокомиссия считает, что рост цен на газ вызван конкуренцией за поставщиков. До сих пор в рыночной экономике считалось, что конкуренция поставщиков и диверсификация источников поставки являются основными инструментами снижения цены.

В этой связи поражает, с какой скоростью реализуются любое абсурдное предложение, вброшенное американской администрацией. Не успела Дженнет Йеллен — министр финансов США — вбросить идею «потолков», как за её реализацию уже взялись старательные европейские функционеры. «Еврокомиссия рассматривает вопрос ограничения цен на газ в зависимости от уровня отношений со стороной-поставщиком», — отмечает глава Еврокомиссии Урсула фон дер Ляйен... Совершенно немыслимое заявление...

По сути, введение потолков — это покушение не только на основы рынка, но и на основы суверенитета. То есть идея, по сути, заключается в том, чтобы отменить суверенные права стран на собственные ресурсы, потому что «правильным» странам, у которых ресурсов не хватает, они нужны больше, чем «неправильным». Самих США, естественно, никакие ограничения не касаются. Хотя в Европе ряд экспертов и политиков уже открыто обвиняют Соединённые Штаты в том, что они наживаются на ими же спровоцированном энергокризисе — то есть на проблемах своих союзников. (Цены на газ в США в пять раз ниже, чем в Европе, которой они навязали свой СПГ).

Энергокризис

А вот госпожа Урсула фон дер Ляйен заявляет, как говорится от чистого сердца, что: «Причиной энергокризиса является не подорожание углеводородов, а сам факт их использования. То есть, другими словами, причиной кризиса является сам факт необходимости энергоресурсов для жизнедеятельности населения и промышленности. Короче говоря, потребители виноваты во всём сами. В принципе, это всё, что надо знать о «мудрой и ответственной» энергетической стратегии функционеров Евросоюза.

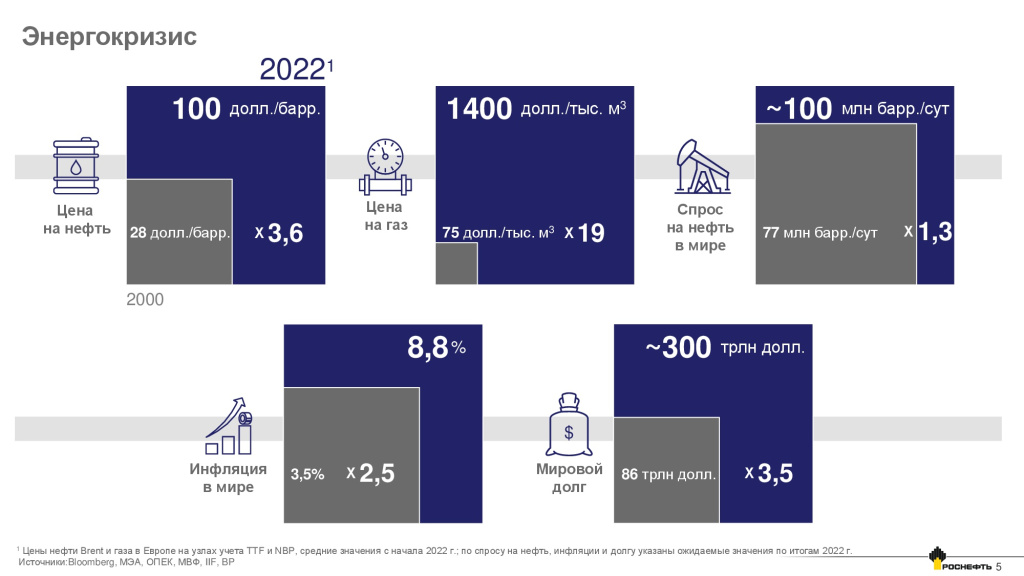

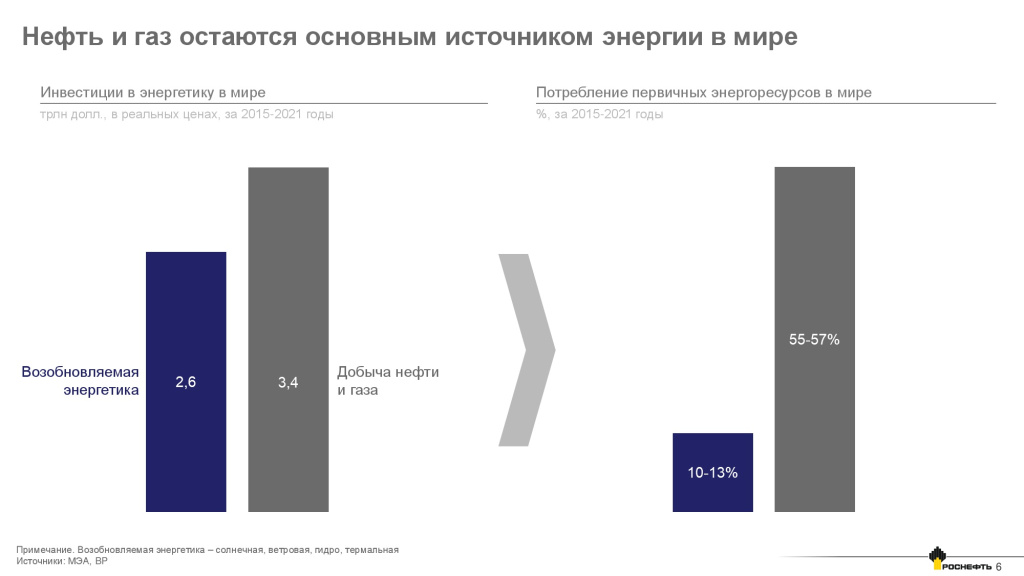

Источники нынешнего искусственно созданного энергокризиса — не в событиях на Украине и не в пандемии, а в колоссальном недоинвестировании в отрасль, одной из причин которого является безответственная и авантюристическая политика ускоренного «зеленого» перехода. И в дальнейших антироссийских санкциях в качестве мощнейшего дополнительного катализатора энергокризиса и инфляции в целом. Теперь многим понятно, что политика «зеленого» перехода не имеет ничего общего с решением климатических проблем. В настоящее время технологии, необходимые для реалезации действительно эффективного перехода от традиционной энергетики к низкоуглеродной, отсутствуют.

Нефть и газ продолжают быть основным источником энергии в мире, надежно обеспечивая более 50% мирового спроса. Еще 36 % составляет уголь, и доля его растёт по известным вам причинам. В то же время, огромные инвестиции в возобновляемую энергетику, размер которых за последние 7 лет превысил невероятные 2,6 триллионов долларов, не принесли результата: доля возобновляемых источников за этот же период выросла лишь на три процентных пункта. Здесь кроется причина недоинвестирования в традиционную энергетику и текущего состояния мирового энергорынка.

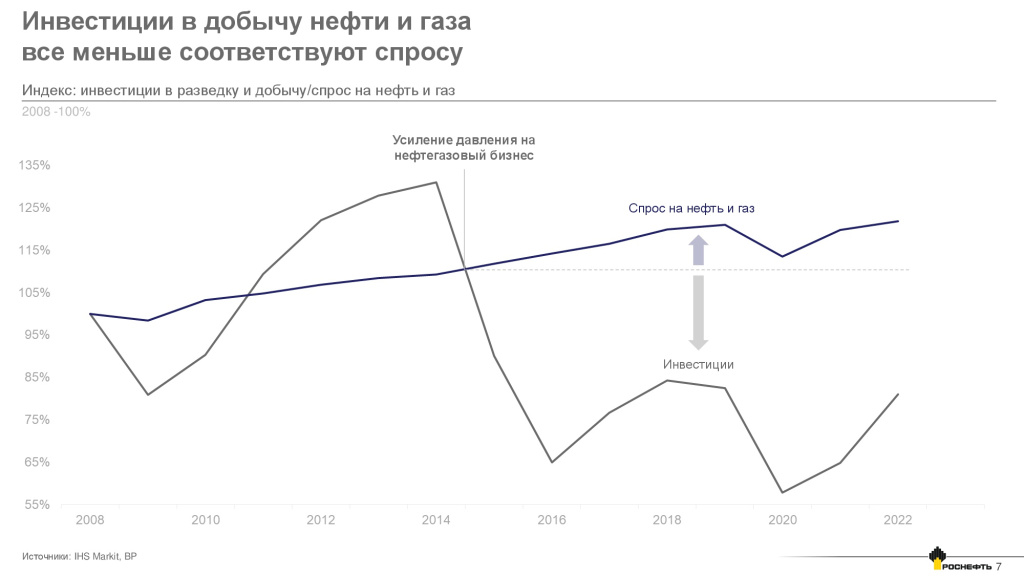

По мнению аналитиков ГОЛДМАН САКС, предыдущие годы существенного недоинвестирования в отрасль (с пика в 900 млрд долл. в год до 300 млрд долл. в 2020 г.) привели к тому, что средняя обеспеченность доказанными мировыми запасами сократилась вдвое — с 50 до 25 лет.

Недостаточные объемы геологоразведки зачастую уже не обеспечивают даже их простое восполнение. По данным Rystad Energy analysis, мировые извлекаемые запасы и ресурсы нефти к началу 2022 года сократились почти на 9 % год к году (на 152 млрд барр.) до 1572 млрд барр. Из них разработка только 1 200 млрд барр. (76 %) будет экономически рентабельной при цене нефти не ниже 50 долларов за баррель. Снижение оценки мировых запасов связано с сокращением объемов разведанных ресурсов на 120 млрд барр. — это только в офшорном секторе США. Ограничения на аренду федеральных земель, предпринятые регулятором в целях поддержки зеленых программ, внесли свой вклад в формирование негативной динамики ГРР.

Вызывает тревогу количественная динамика запасов газа. По данным ОПЕК, показатель обеспеченности добычи газа запасами в последние годы имеет устойчивую тенденцию к снижению и к 2021 году достиг минимального с 1975 года значения.

По оценкам Rystad Energy, в 2022 году количество лицензионных раундов на право пользования недрами и площадь предоставляемых участков сократятся до минимальных значений за последние два десятилетия. В январе-августе 2022 года в мире проведен всего 21 лицензионный раунд, что составляет только половину числа конкурсов, проведенных за аналогичный период прошлого, не самого удачного года.

Накопленный недостаток инвестиций, а также отказ от российских углеводородов, приводят к острому дефициту энергоресурсов и росту цены, раскручивая инфляционную спираль по всему миру. При этом ведущие европейские энергетические компании, несмотря на разразившийся в регионе энергетический кризис, под давлением климатической политики продолжают снижать инвестиции в нефтяную отрасль. Например, ШЕЛЛ заявила о полном прекращении ГРР в новых бассейнах к 2025 году, а ЭНИ намерена довести долю газа в добыче до 60% в 2030 году и до 90% к 2040 году, сокращая добычу нефти.

С другой стороны, на фоне высоких цен на энергоносители и повышения отраслевой доходности многие мейджоры, включая БИ ПИ, позиционировавшие себя ранее как лидеры зелёной трансформации, резко изменили свой подход.

Сегодня БИ ПИ не просто заявляет о возврате интереса к добыче как на сланцевых месторождениях США, так и на шельфе Северного моря, а уже приступила к инвестициям на шельфе по проектам Аллиргин и Ворлих, которые в общей сложности содержат по оценкам геологов около 7 млн. тонн в нефтяном эквиваленте.

В качестве ремарки хотел бы проинформировать уважаемых коллег о том, что несмотря на яркие заявления Совета директоров БИ ПИ от 27 февраля текущего года о принятом решение прекратить участие в акционерном капитале «Роснефти», это свое решение компания не выполнила. И, несмотря на всю риторику, продолжает оставаться «теневым» акционером. Не участвует в работе органов управления Компании, сохраняя все права и соответствующие пакету дивиденды. Пользуясь случаем, хочу уведомить наших друзей из БИ ПИ, что полагающиеся им за второе полугодие 2021 года дивиденды в размере 700 млн долларов перечислены на открытые для них счета. Продолжается успешная реализация совместных с БИ ПИ проектов. Например, в сентябре, несмотря на отсутствие финансирования от партнёра, мы точно в запланированный срок запустили в эксплуатацию крупный газовый проект Харампур, который позволил увеличить добычу Компании на 11 млрд куб м в год.

Для объективности напомню, что доходы БИ ПИ от участия в акционерном капитале и совместной предприятиях с «Роснефтью» уже составили 37 млрд долларов при общем объеме денежных инвестиций порядка 10 млрд долларов. Это отличная компенсация на вложенный капитал.

К сожалению, в нынешних условиях инвестировать в долгосрочные проекты для многих компаний стало рискованно. По оценке ГОЛДМАН САКС, доля инвестиций в нефтегазовые проекты с быстрым сроком окупаемости выросла с 37% от всех инвестиций в отрасль в 2010 году до 60% в наши дни, но таких высокодоходных проектов попросту мало, и они не могут удовлетворить долгосрочный спрос.

Ещё один яркий пример недоинвестирования в отрасль. В 2021 году мировые мощности переработки нефти впервые за 30 лет сократилось более, чем на 35 млн т/год. Около 80 млн т/год было закрыто, переоборудовано в биотопливные заводы или импортные терминалы, а введенные в эксплуатацию мощности составили лишь чуть более 40 млн т/год.

По прогнозу ДЖИ ПИ МОРГАН, при сохранении текущих инвестиционных трендов, мировой дефицит энергии, наблюдаемый в 2022 году, к 2030 году вырастет в 7 раз. Для ликвидации этого дефицита, необходимо ежегодно увеличивать инвестиции в традиционную энергетику в среднем на 100 млрд долларов до 2030 года, в том числе в нефтяную отрасль — на 44 млрд долларов.

На днях главный исполнительный директор ДЖИ ПИ МОРГАН Джейми Даймон заявил на встрече с инвесторами, что «наращивание добычи нефти и газа представляет критическую важность для США в целях поддержания финансовой стабильности и независимости, а также сохранения единства стран Запада и подчеркнул, что нельзя передавать управление компаний активистам в области ESG, потому что „некоторые инвесторы“ не придают значения ESG».

Аналитики БЕРНСТАЙН считают, что с этого момента до 2030 года инвестиции в нефть и газ должны вырасти в среднем, как минимум, на 20%. А если нацелиться на удовлетворение роста спроса на углеводороды на 1% в год, то капзатраты в 2030 должны быть на 30% выше, чем сейчас, и на 40% выше после 2025 года.

Политика администрации Байдена в отношении ископаемого топлива и ее публичные заявления тоже не способствуют формированию благоприятной инвестиционной среды. Белый дом, возможно, и требует от производителей дополнительных поставок сегодня, но его политические приоритеты направлены на устранение потребности в них в течение всего пяти лет. Такие временные рамки чрезвычайно малы для отрасли, чьи инвестиции зачастую рассчитаны на 20 и более лет.

Сегодня энергетическая политика администрации Байдена решает исключительно предвыборные задачи с горизонтом планирования в две недели (если учесть, что выборы в Конгресс США — 8 ноября). К этому относятся попытки уговорить Саудовскую Аравию хотя бы отложить оглашение этого решения до выборов в Конгресс США.

И, пользуясь случаем, хочу выразить уважение взвешенной, свободной от политической конъюнктуры, позиции Саудовской Аравии, основанной на объективном анализе баланса спроса и предложения и обеспечении стабильности мирового рынка нефти...

Возвращаясь к особенностям сегодняшней американской политики: в четвертый раз Минфин США откладывает отчёт о бюджетном дефиците. До сентября, как известно, ФРС сокращал баланс, ужесточал денежную политику. Ради этого повышалась ставка, и вдруг мы видим запредельный рост дефицита в сентябре — 365 млрд долларов (год к году дефицит вырос до 430 млрд). Для сравнения в 2021 году дефицит в сентябре составил 65 млрд, а в пандемийном 2020-м году 125 млрд.

Что ж ещё могло заставить администрацию столь кардинально развернуть бюджетную политику?! На самом деле, это, в подавляющей части, студенческие кредиты: 400 из 430 млрд долларов — 22 миллиона потенциальных заёмщиков — то есть банальная покупка голосов. Где здесь Украина, на которую реально потрачено чуть более 16 млрд? И то, по большей части, это поставки из наличия вооружённых сил США и их союзников.

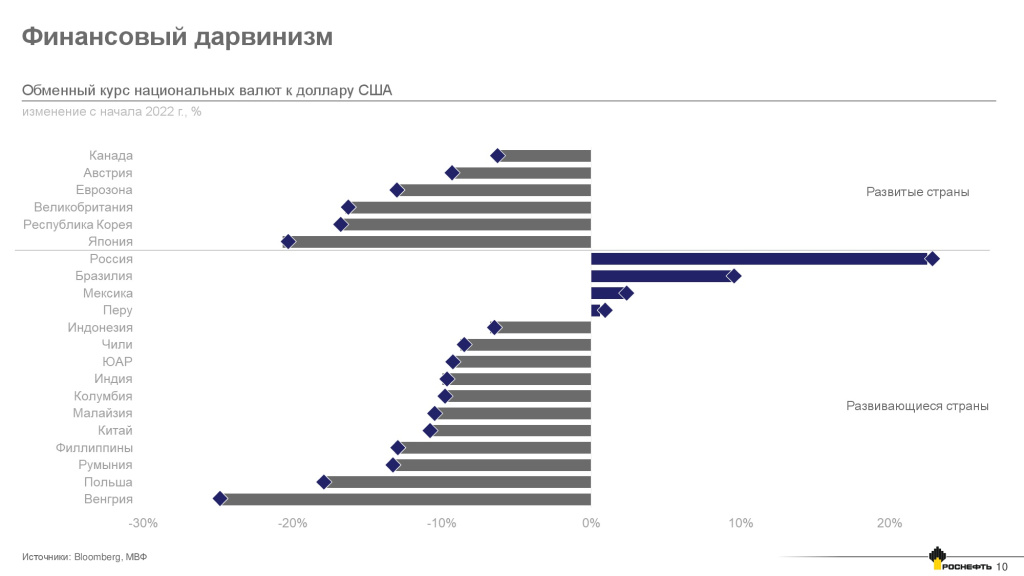

Финансовый дарвинизм

Наряду с санкциями, традиционным инструментом манипулирования глобальным рынком остаётся ФРС и доллар США, который в настоящее время является доминирующей мировой резервной валютой.

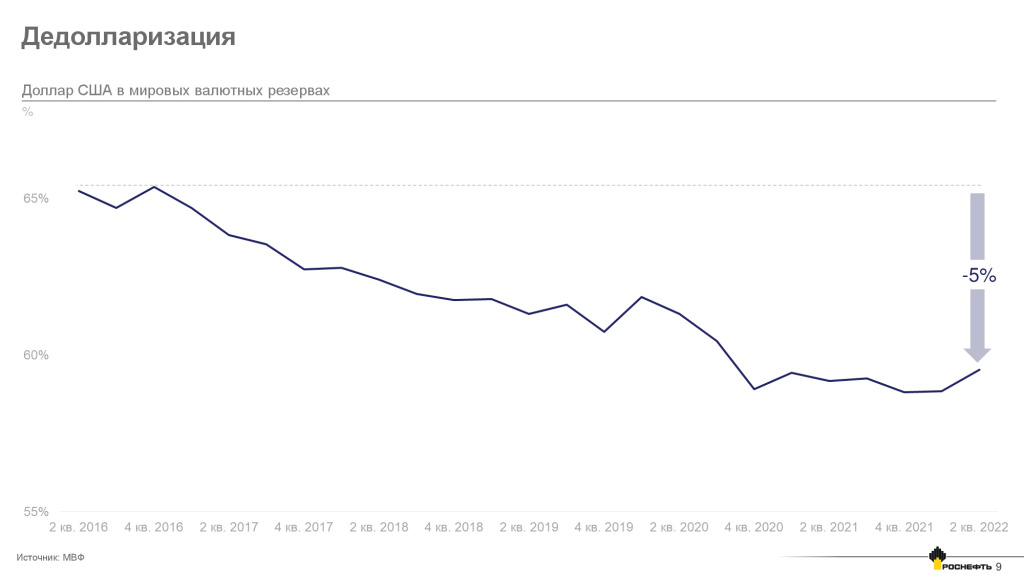

С конца 2021 года зарубежные инвесторы сократили вложения в американский государственный долг на 238 млрд долларов. Доля доллара США в валютных резервах центральных банков стран мира снизилась до 55 % — это самый низкий показатель с 1995 года.

Доллар укрепляется в странах-союзниках США, которых достаточно, пока во всяком случае. Но это не весь мир. Крупнейшие экономики Юго-Восточной Азии все чаще осуществляют расчеты друг с другом напрямую. Центральные банки Азии и Ближнего Востока создают двусторонние линии валютных свопов с намерением укрепления собственных финансовых систем и снижения рисков зависимости от доллара, на фоне произвольного ареста счетов, транзакций, суверенных фондов и золотовалютных резервов. Мы наблюдаем стремление государств, которые хотят сохранить свой суверенитет, к отказу от расчетов в долларах. Этот процесс запущен и он необратим.

Хотел бы привести по этому поводу цитату Чжан Юйгуя из Шанхайского университета иностранных языков: «Американскими козырями, обеспечивающими стратегическое преимущество, остаются лишь вооруженные силы, финансовая мощь и поддержка группы высокотехнологичных компаний. Именно поэтому денежно-кредитная политика ФРС легла в основу экономической стратегии Вашингтона».

Я позволю себе уточнить эту мысль китайского исследователя, сформулировав следующим образом: американскими козырями, используемыми США для создания стратегических преимуществ, является наряду с вооруженными силами использование достижения необходимого результата всей кредитно-финансовой системы США и всех возможностей высокотехнологичных компаний. Ситуация со СТАРЛИНКОМ — один пример. Мы уже ссылались на книгу «Войны казначейства» Хуана Зарате — почитайте...

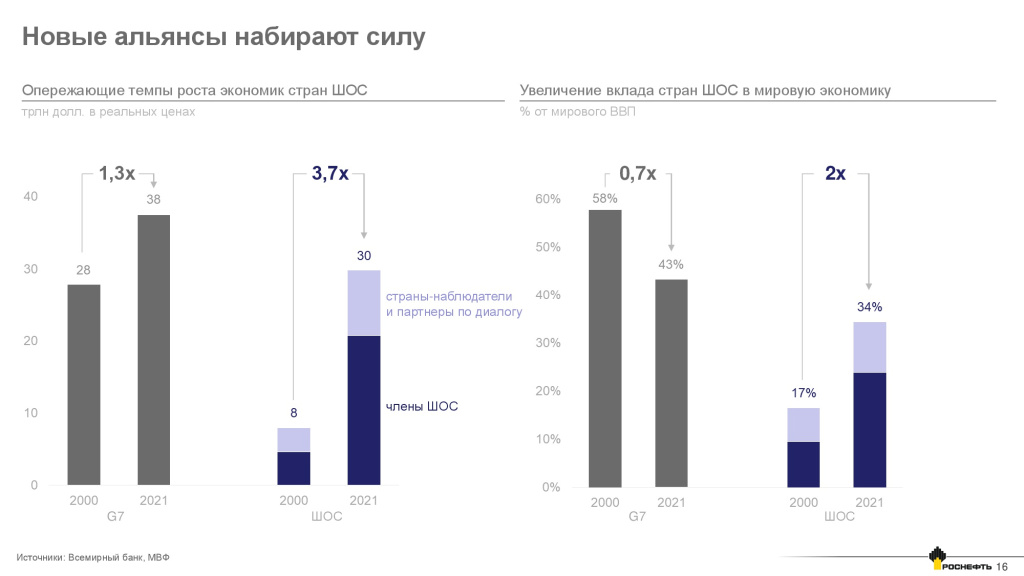

Мир изменился, изменился для всех. В том числе и для США. И тот ресурс, который они получили в прошлом веке как эмитент мировой валюты, возможность влиять на миллиарды населения земли за счёт контроля над глобальной сетью, благодаря чему они уверовали в своё всемогущество, этот ресурс заканчивается. Цивилизационные алгоритмы привели к развитию иных центров влияния. Сегодня уже нельзя игнорировать позиции Китая, Индии, России...

Соединённые Штаты продолжают эксплуатировать свой финансовый ресурс, но эффективность неуклонно снижается. На сегодня эффективно пользоваться этим ресурсом, включая манипулирование долларом им лучше всего удаётся по отношению к своим союзникам. Например, сегодня от политики ФРС больше всего страдают йена, фунт и евро. Именно им ради спасения доллара грозит сгореть в пламени кризиса.

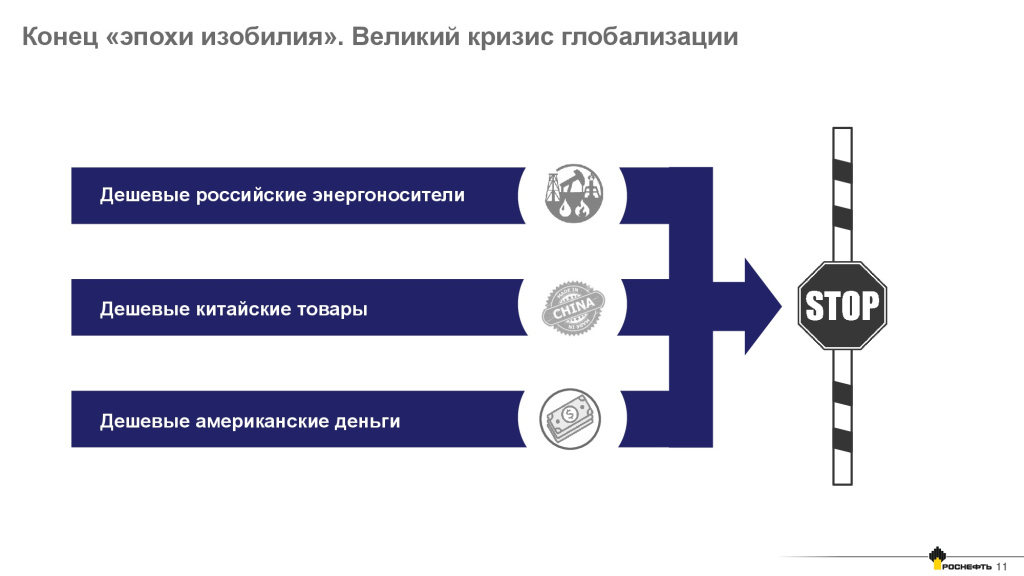

Аналитик КРЕДИТ СВИСС Золтан Пожар опубликовал отчёт, который сейчас принялись широко цитировать, обычно без ссылок и не всегда корректно. О чём говорит Пожар? Он констатирует крах периода низкой инфляции, который позволял осуществлять так называемое «денежное смягчение», то есть неограниченную долларовую эмиссию, обеспечивающую как бы бесплатное процветание и простое решение всех проблем.

Проще говоря: дешевые российские энергоносители, дешевые китайские товары, дешевые американские деньги. При этом Китай, и Россия исправно обращали свои доходы в американские долговые обязательства, практически финансируя американский бюджетный дефицит и абсорбируя долларовую эмиссию.

Пожар подчеркивает, что 20 млрд российского энергетического импорта позволяли Германии создавать 2 трлн долларов добавленной стоимости!!! «100-кратный экономический рычаг».

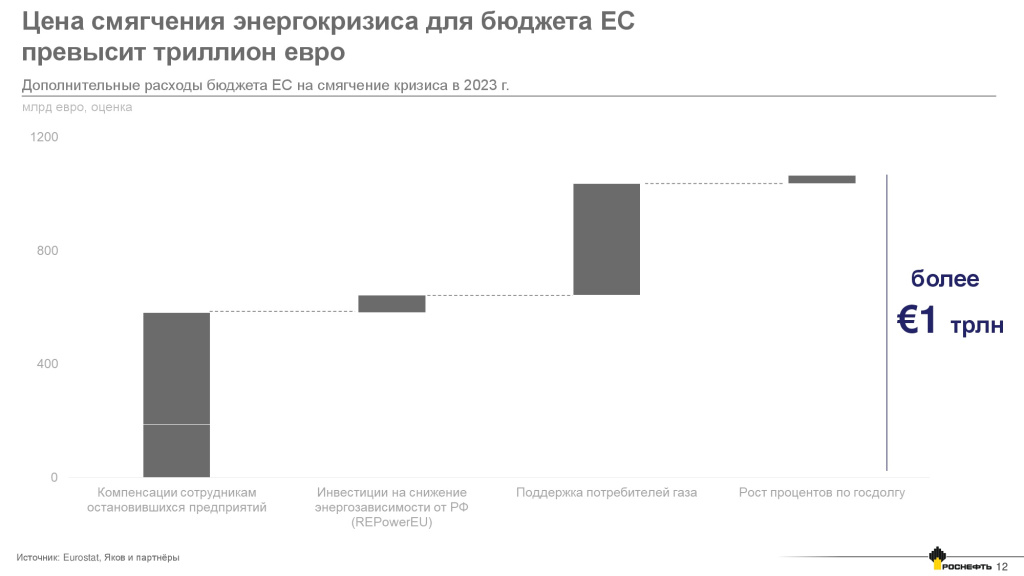

Затраты Евросоюза на защиту потребителей (предприятий и домохозяйств) от собственных антироссийских санкций превысили 500 млрд евро и к концу года достигнут 1 трлн евро.

Первоочередной жертвой американской политики стала потерявшая свою субъектность Европа, у которой пропала возможность диверсификации поставок энергоресурсов. И как результат, отток капитала и промышленных предприятий, перенаправляющих деятельность в США, где условия более предпочтительные.

Потребительская инфляция в Германии и, кстати, в среднем по еврозоне — почти 11%. А вот данные по промышленной инфляции Федерального статистического ведомства Германии — 45,8% — таков индекс цен производителей. Это — абсолютный исторический рекорд с 1949 года. И не то страшно, что промышленная инфляция с некоторым лагом выльется в потребительскую, а то, что при такой промышленной инфляции промышленность становится неконкурентноспособной. А это — рабочие места.

Ослабление экономики ЕС и более низкие процентные ставки приводят к лавинообразному оттоку финансового капитала из европейских стран. Вслед за бегством капитала из Европы в США уже началось бегство производства — крупнейшие химические корпорации БАСФ, ЯРА, ОУ-СИ-АЙ, металлургический гигант АРСЕЛОР МИТТАЛ, французский концерн АРК, ТЕСЛА и — вишенка на торте — заявление ФОЛЬКСВАГЕН — символа немецкого автопрома — о переносе производства в США.

Наконец, именно европейские банки находятся сейчас в пребанкротном состоянии: это ДОЙЧЕ БАНК, КРЕДИТ СВИСС. КРЕДИТ СВИСС потерял от пиковых значений 95% процентов своей акционерной стоимости.

Кризис переживают ключевые отрасли европейской индустрии: металлургия, химическая, целлюлозно-бумажная и аграрная промышленность. Потенциальное сокращение выпуска оценивается в диапазоне от 20-45% — в химической промышленности до 30-60% — в металлургии. В Европе уже остановлено 70% мощностей по производству азотных удобрений, выпуск алюминия сокращен на 25%.

Отказ Европы от российских поставок энергоносителей ставит под угрозу от 6,5 до 11,5% европейского ВВП и около 16 миллионов рабочих мест.

Рассел Напьер, видный рыночный стратег и историк экономики приводит данные по кредитам корпорациям в Европейском Союзе с февраля 2020 года. Из всех новых кредитов в Германии 40% — госгарантии, во Франции — 70%, в Италии —— более 100% (!?), поскольку они переводят старые кредиты на новые гарантированные государством схемы. Это — новая норма.

Таким образом, указывая банкам, как и где выдавать гарантированные кредиты, правительства направляют инвестиции туда, куда им нужно. Это полностью противоречит экономической системе последних 40 лет, где рост кредитования и широкой денежной массы в экономике контролировался через уровень процентных ставок, которые, в свою очередь, контролировали центральные банки. Сегодня центральные банки превращаются в придаток правительств — в Европе, Англии, Японии. США пока отстают и именно поэтому доллар растёт, а инвестиционные деньги текут из Европы и Японии в Америку.

Снижение частных инвестиций лишь подтверждает разрушение рыночных отношений.

Антироссийские санкции: Беспрецедентное санкционное давление на Россию является, как мы уже говорили, лишь катализатором процессов, вызванных кризисом смены экономических эпох, но катализатором весьма мощным.

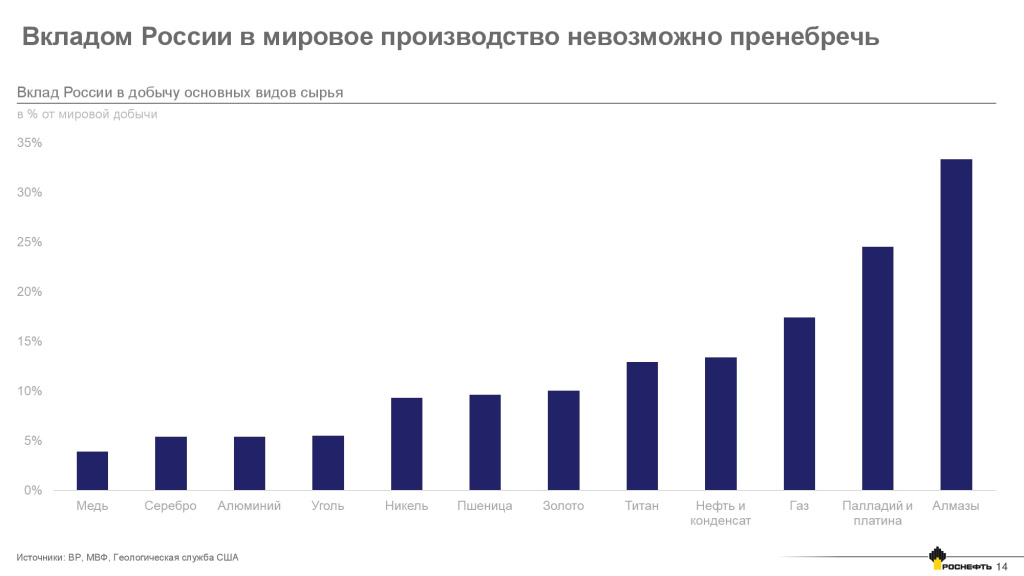

Идея «вырезать» Россию из мировой экономики абсурдна и иллюзорна. Масштабы и роль российской экономики в мировом разделении труда традиционно недооценивались Западом. 2% мирового ВВП — это миф. Если считать не по курсу, а по ППС, то это уже 4-5%. Если учитывать роль услуг в экономиках развитых стран, в Америке это — до 70% ВВП... Услуги — полезная вещь, но не в том случае, когда у вас нет энергоресурсов и продовольствия. Доля России в поставках базового сырья — до 15%.

Устойчивость российской экономики обеспечивается тем, что она надежно стоит на земле, опираясь на достаточность базовых ресурсов.

«Китай всегда предлагал сотрудничество в рамках своего развития в качестве новых возможностей для всего мира. Китай стимулирует формирование открытой мировой экономики, которая приносит пользу народам всех стран», — заявил Си Цзиньпин на XX съезде Коммунистической партии Китая.

Китайская экономика десятилетиями являлась одним из основных моторов мирового экономического роста. За последние 20 лет Китай достиг огромных успехов не только в росте экономики, но и в благосостоянии населения и стремительном переводе экспортно-ориентированной экономики на внутренний спрос. Рост этого спроса впечатляет. В индексе глобального благосостояния КРЕДИТ СВИСС, показатель Китая — по итогам 2021 года 6 752 доллара — впервые превзошел среднеевропейский показатель. При этом Китай занимает первое место по темпам роста благосостояния. С 2000 по 2021 год — рост в 8 раз.

На ставшем уже историческим XX съезде КПК были определены главные приоритеты развития: укрепление национальной безопасности, социальная устойчивость и технологический суверенитет.

Все решения съезда отличаются стратегическим характером, глубокой продуманностью, интегральным подходом. Уверен, что их реализация обеспечит новый уровень развития Китая по всем направлениям.

Вызывает большое уважение позиция руководства КНР, которое спокойно и открыто, без ложных предпосылок, излагает свое видение, даже по самым сложным вопросам, таким как проблема Тайваня. Похоже, что ажиотаж вокруг нее преувеличивается, как обычно, и провоцируется удаленно! Но я уверен, что он успокоится! С учетом подписанного 9 августа президентом Байденом так называемого «закона о чипах», смысл которого — ускоренное создание в США полного цикла производства сложных логистических микросхем, которые на сегодняшний момент практически полностью импортируется в США из Тайваня. На реализацию программы до 2027 года планируется выделить субсидии до 200 млрд долларов, включая налоговые льготы и исследования. Создание производства обойдется в 52 млрд.

Таким образом, можно предположить, что эта программа является путевкой к возвращению Тайваня в родную гавань в намеченные сроки.

Инвестиционный дефицит, связанный с проблемами зеленого перехода и вторичные санкции на корпоративном уровне способствуют акценту на укрепление региональных связей. Все больший акцент делается на усиление кооперации между растущими рынками.

Страны Юго-Восточной и Центральной Азией, Латинской Америкой, Африкой все больше ориентируются на укрепление связей, координацию с Россией, Китаем и Индией.

Сегодня важно — как можно быстрее перейти к экономическому взаимодействию без оглядки на «недружественные» финансовые центры, для участников этих процессов. В приоритете организация клиринговых расчетов, к которым могли бы присоединиться затем другие заинтересованные страны (ЕАЭС, ШОС, БРИКС).

Хотелось бы, чтобы и российский регулятор проявлял бОльшую активность в этом насущном вопросе.

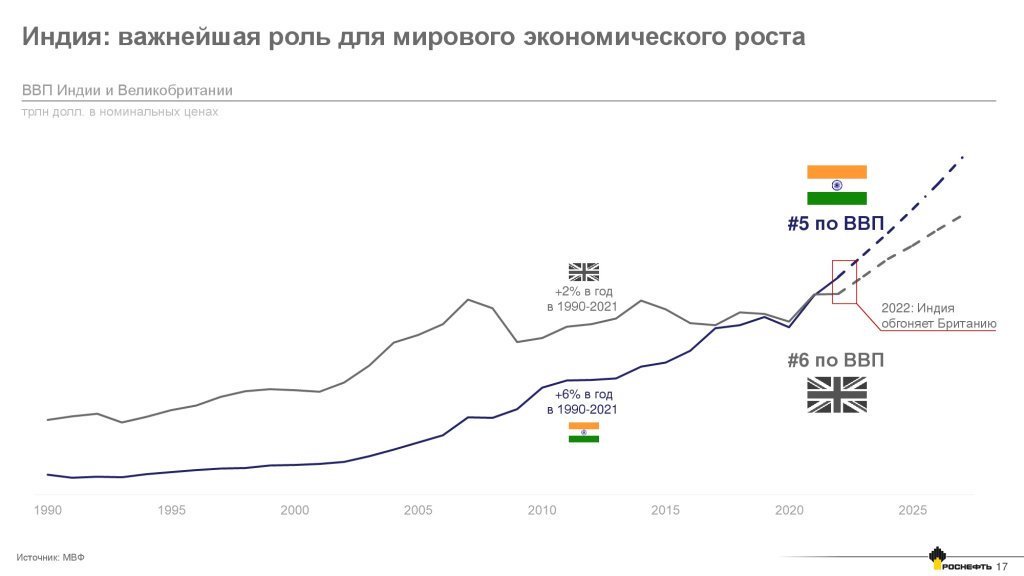

Индия стала в этом году 5-й по размерам ВВП и демонстрирует наиболее высокие темпы роста среди крупных экономик (в среднем 6-8% в последние годы).

Реализация плана премьер-министра Нарендры Моди по повышению доступности энергии для каждого жителя страны сделала Индию одним из ключевых драйверов роста мирового спроса на энергоресурсы. При этом в энергетической концепции Индии делается ставка не на одно или два приоритетных направления, а на сбалансированное развитие всех источников энергии. Как образно выразился Нарендра Моди, это — «семь коней, влекущих летящую ввысь колесницу бога Солнца» — индийскую энергетику и экономику, в целом. Приток прямых иностранных инвестиций в Индию увеличился с 4 млрд долларов в 2001 году до 82 млрд долларов в 2021 году.

Увеличение поставок энергоносителей, прежде всего нефти и газа, в значительной степени увеличило долю России в структуре индийского импорта. Если по состоянию на 2021/22 финансовый год доля России составляла 1,6 %, то в апреле и мае 2022 г. этот показатель достиг отметки 4 %.

«Роснефть» дорожит сотрудничеством с нефтегазовыми корпорациями Индии, которое фактически развивается по всей технологической цепочке. Совместно с индийскими компаниями «Роснефть» реализует три крупных производственных проекта на территории России — «Ванкорнефть», «Таас-Юрях Нефтегазодобыча» и «Сахалин-1».

«Роснефть» является крупнейшим российским стратегическим инвестором в индийскую экономику.

Приняв стратегическое решение о «развороте на Восток», Россия планомерно наращивает поставки энергоресурсов в АТР. С развитием инфраструктуры российский экспорт нефти в Китай и Индию превысил 80 млн т в 2021 году. Выход на реализацию проекта «Восток Ойл» позволит обеспечить любые растущие потребности рынков Юго-Восточной Азии, Индии и Китая.

Мы стремимся к взаимовыгодному партнерству по всей цепочке от добычи и сервиса до продажи топлива конечным потребителям. «Восток Ойл» обеспечит сырье и долгосрочную стабильность рынка нефти и сократит волатильность цен, предотвращая не выгодные никому взлеты стоимости энергоресурсов.

В этом году в ходе комплексных геологоразведочных работ по проекту «Восток Ойл» было подтверждено существенное увеличение запасов нефти. На левом берегу реки Енисей на Западно-Иркинском месторождении по результатам бурения Государственной комиссией по запасам утверждено открытие двух новых залежей с извлекаемыми запасами нефти в объеме 101,4 млн т.

Также на правом берегу реки Енисей в результате испытания скважины Песчаная-1 Пайяхского месторождения, до проведения операции гидроразрыва пласта, в интервале глубин порядка 3 300 м получен фонтан безводной нефти при пластовом давлении 600 атм. Это существенно превышает прогнозные характеристики и улучшает эффективность освоения Пайяхского месторождения. Ведется подготовка к проведению ГРП и бурению куста эксплуатационных скважин.

Все изложенное в совокупности с результатами проведения сейсморазведочных работ 3D на Таймырском кластере позволяет говорить о существенном, порядка 300 млн т, увеличении ресурсной базы проекта с 6,2 до 6,5 млрд т. Работа продолжается.

В плановом режиме продолжается обустройство первоочередных объектов Проекта — магистральной системы транспорта нефти, смонтировано 25 000 свай, сварено более 100 км трубы. Началось сооружение сложного технологического объекта — подводного перехода под рекой Енисей. Продолжается расширение береговой и причальной инфраструктуры и складских объектов порта, а также терминала в «Бухте Север», который станет крупнейшим в России нефтеналивным терминалом и обеспечит перевалку нефти объемом более 100 млн т в год с месторождений «Восток Ойл» по Северному морскому пути.

Уже разработано более 6,5 млн м3 грунта, подготовлены к приемке и разгрузке 9 причалов и 5 баз МТР, оборудованы места для размещения 5 тыс. человек персонала, в завершающей стадии находятся перевахтовочные жилые городки еще для 1 тыс. человек персонала. В сезоне 2022-2023 гг. на постоянной основе будет работать до 6 тыс. человек персонала и до 2 тыс. ед. техники.

За период летней навигации 2022 года перевезено более 600 тыс. т строительных грузов и металлоконструкций, 285 тыс. т из которых по СМП (выполнено более 400 рейсов).

Реализация проекта продолжается в рамках ранее заявленного графика.

Будем рады видеть наших друзей в составе участников этого проекта.

Все мы понимаем, что «похищение», а, по сути, экономическое убийство Европы — это лишь попытка максимально продлить период американской гегемонии. Однако новый исторический этап неизбежно наступит и будет связан с развитием трансграничных коридоров, реализацией крупных инфраструктурных и промышленных совместных проектов, повышением роли регионов в мировой экономике. Евразия станет новой зоной роста.

Желаю хорошей работы и еще раз благодарю участников форума.