Проведение прямого сравнительного анализа российского и китайского рынков облигаций очень непростая задача. В этих двух странах значительно различаются типы облигаций, экономическая ситуация и финансовые институты. Облигационные рынки РФ и Китая отличаются как в абсолютном выражении, так и с точки зрения масштабов экономики. Однако у исследуемых рынков практически одинаковый возраст, имеется активное государственное участие и схожая система оценки рисков.

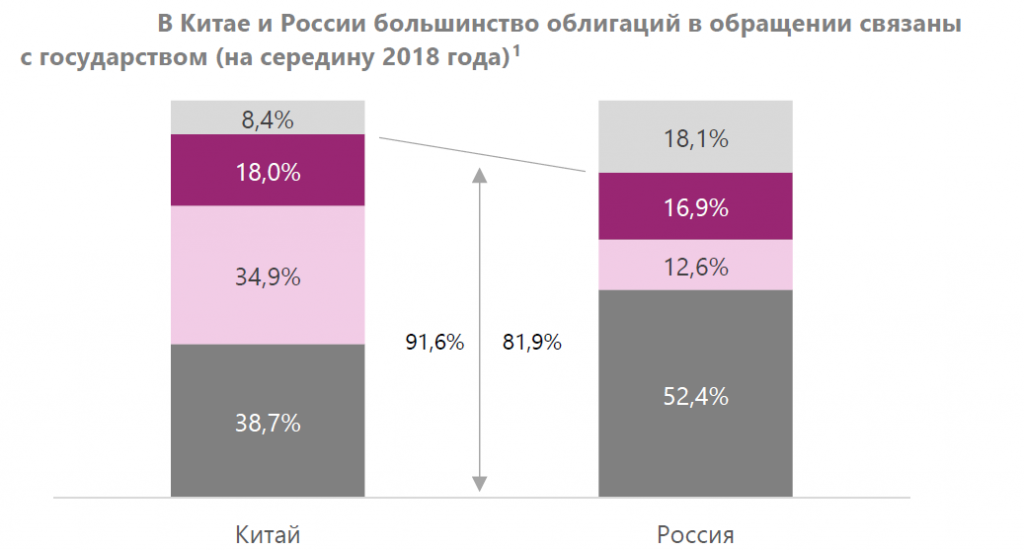

Облигационные рынки Китая и РФ отличаются высокой степенью государственного влияния. Большинство облигаций, находящихся в обращении, или непосредственно выпущены органами власти разных уровней, или имеют явные либо неявные государственные гарантии (эмитентом являются государственные или системно значимые предприятия). Это касается порядка 80% бумаг. Важную роль во влиянии государства на рынок облигаций играет регулирование выпуска, обращения и владения облигациями.

Общей проблемой для Китая и России является относительно краткосрочный характер рынков облигаций и кредитования в целом. В Китае ожидаемое замедление экономического роста снижает интерес корпораций к долгосрочным инвестициям, а у коммерческих банков с этим же связано падение аппетита к риску. Недостаток долгосрочных облигаций в России, вероятно, связан с менее предсказуемой процентной и валютной конъюнктурой, а также в целом низким уровнем доверия населения к финансовым институтам и инвестициям.

Существуют устойчивые различия между доходностью к погашению по облигациям разных эмитентов, что тем не менее нельзя полностью отнести к разнице в восприятии риска. Такие факторы ценообразования облигаций, как налогообложение, ликвидность и государственная политика, как минимум в равной степени значимы, как и кредитное качество. Отсутствие единообразия налогообложения в Китае, вероятно, формирует как минимум половину G-спреда высококачественных корпоративных облигаций, что не так актуально для России, налогообложение которой более унифицировано.