Доклад McKinsey Global Institute анализирует основные пути достижения глобальной углеродной нейтральности к 2050 году с точки зрения финансовых, управленческих, макроэкономических, технологических и прочих аспектов энергоперехода.

Аналитики Фонда Росконгресс выделили основные тезисы данного исследования, сопроводив каждый из них подходящим по теме фрагментом видеотрансляций панельных дискуссий, состоявшихся в рамках деловых программ ключевых мероприятий, проведенных Фондом.

Достижение углеродной нейтральности потребует колоссальных ресурсов всего мирового сообщества.

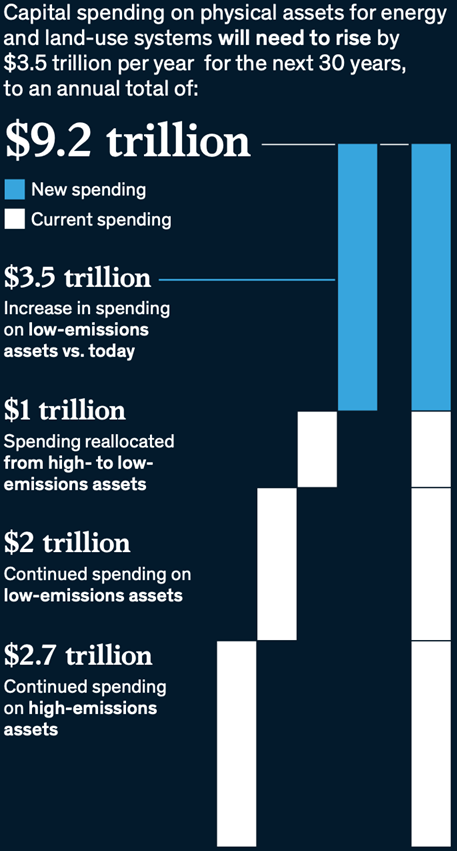

Суммарный объем капитальных инвестиций в энергетику и землепользование, требуемых для достижения углеродной нейтральности к 2050 году, составляет 275 трлн. долл. США за ближайшие 30 лет или 9,2 трлн. долл. США ежегодно, что на 3,5 трлн. долл. США больше текущего уровня. Еще 1 трлн. долл. США необходимо перенаправить из отраслей/проектов с высокими удельными выбросами парниковых газов, в отрасли/проекты с низкими удельными выбросами.

Но валовой объем инвестиций, сам по себе, не решит всех проблем. Более 180 млн рабочих мест будут ликвидированы в процессе энергоперехода, существенные изменения произойдут в отраслях, генерирующих пятую часть глобального ВВП в настоящий момент, значительные колебания будут неизбежны на всех энергетических рынках, включая стоимость конечного потребления энергии домохозяйствами.

Видео: roscongress.org/sessions/spief-2021-budushchee-energetiki-energoperekhod/search/#00:09:39.815

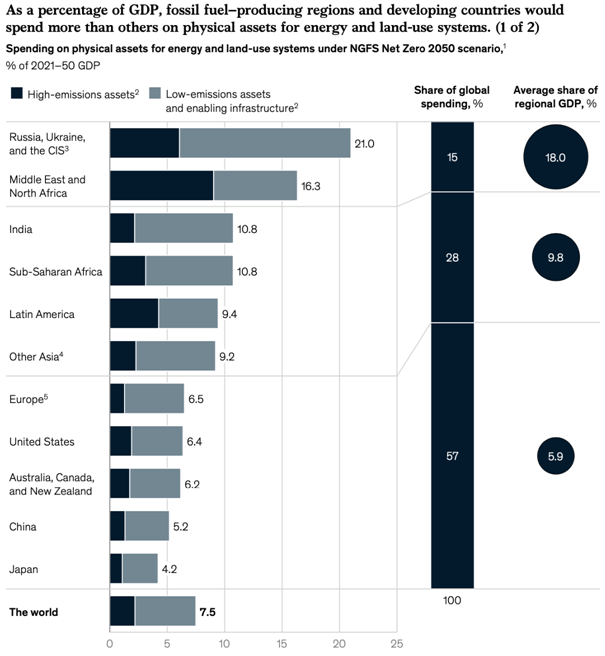

Россия находится в группе стран с наибольшими рисками глобального энергоперехода.

Последствия энергоперехода будут ощутимы во всех уголках нашей планеты, однако достаточно дифференцированно. В отчете отмечается, что наибольший вызов энергопереход представляет для стран с высокой долей в экономике отраслей с высокими удельными выбросами парниковых газов, с устаревшей и изношенной инфраструктурой, с ограничениями в доступе к инвестиционным ресурсам, с наиболее подверженными климатическим изменениям экосистемами. Россия в той или иной степени подходит под все эти параметры.

Видео: roscongress.org/sessions/zelenyy-rost-i-ekonomika-izmeneniya-klimata/search/#00:20:55.935

Риски и затраты могут быть ещё выше при условии нескоординированных и несинхронных усилий.

Экономические и социальные издержки отложенного или резкого перехода повысят риски потери активов, рабочих мест и роста сопротивления, которые задержат энергопереход. Даже при относительно постепенном переходе, если снижение доли экономической активности с высоким уровнем выбросов не будет тщательно контролироваться и координироваться параллельно с наращиванием экономической активности с низким уровнем выбросов, предложение не сможет в достаточной степени удовлетворить спрос, что приведет к дефициту и росту цен или волатильности на энергетических рынках. Поэтому многое зависит от того, как будет организован энергопереход.

Правительства и многосторонние организации могут использовать существующие и новые политические, нормативные и фискальные инструменты для создания стимулов, поддержки уязвимых заинтересованных сторон и поощрения коллективных действий. Темпы и масштабы необходимого энергоперехода означают, что многие из сегодняшних институтов необходимо будет реконструировать и создать новые для распространения передового опыта, установления стандартов и механизмов отслеживания, масштабного развертывания капитала, управления неравномерным воздействием и поддержки дальнейшей координации усилий.

Видео: roscongress.org/sessions/spief-2021-budushchee-energetiki-energoperekhod/search/#00:16:10.815

Также предлагаем вам ознакомиться с другими материалами, размещенными в специальных разделах Информационно-аналитической системы Росконгресс Изменение климата, Управление инвестициями, Возобновляемые источники энергии и Зеленые технологии, посвященных возможным ответам на глобальный климатический вызов.